全国最高价回收海康威视、大华、宇视等品牌监控设备,收购监控摄像头、硬盘录像机、视频解码器、存储服务器、门禁机、交通抓拍单元等,欢迎来电咨询!

全国最高价回收海康威视、大华、宇视等品牌监控设备,收购监控摄像头、硬盘录像机、视频解码器、存储服务器、门禁机、交通抓拍单元等,欢迎来电咨询!

全国最高价回收海康威视、大华、宇视等品牌监控设备,收购监控摄像头、硬盘录像机、视频解码器、存储服务器、门禁机、交通抓拍单元等,欢迎来电咨询!

全国最高价回收海康威视、大华、宇视等品牌监控设备,收购监控摄像头、硬盘录像机、视频解码器、存储服务器、门禁机、交通抓拍单元等,欢迎来电咨询!一、视频监控系统涉及的主要芯片

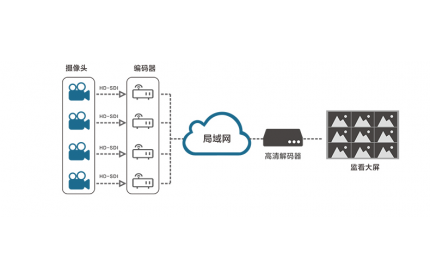

视频监控技术自二十世纪八十年代在我国兴起之后,至今先后经历了模拟监控技术、模数结合监控技术、数字监控技术三个阶段。当前视频监控系统主流的方案有两类:一是模拟监控系统,对应的前后端设备是模拟摄像机和 DVR,模拟摄像机的核心部件包括一颗图像传感器和一颗 ISP 芯片,DVR 设备中有一颗 DVR SoC 芯片;二是数字监控系统,对应的前后端设备是网络摄像机和 NVR,涉及的芯片包括 IPC SoC 芯片、 NVR SoC 芯片。

两类主流视频监控系统方案

来源:上市公司招股书

ISP 芯片 (Image Signal Processing,图像信号处理):主要作用是对视频监控摄像机前端的图像传感器(CCD 或 CMOS)所采集的原始图像信号进行处理,包括高性能的空间域时间域噪声消除、镜头暗角 / 畸变校正、色度空间变换、宽动态合成和映射、数字稳像、去雾以及自动曝光(AE)、自动白平衡(AWB)、自动聚焦(AF)的数据统计和控制策略等,使图像得以复原和增强。ISP 图像信号处理技术是视频监控领域中的关键技术之一,ISP 芯片的性能直接决定了视频监控摄像机的成像质量,良好的清晰度、色彩还原度、低照度下图像分辨能力、动态范围以及稳定准确的 AE/AWB/AF 控制是衡量安防视频监控摄像机产品性能的关键因素。

DVR(DigitalVideoRecorder,数字硬盘录像机)SoC 芯片:DVR 的核心功能是模拟音视频的数字化、编码压缩与存储。前端摄像机采集的视音频数据通过线缆传输到 DVR,DVR 首先将视音频信号数字化,然后将数字视频信号输入 DVRSoC 芯片,DVRSoC 芯片对视音频数据进行压缩处理并存储于硬盘等设备中,后期可从硬盘中调出存储的视音频数据进行回放。DVR 中的芯片分为两个部分:模数转换(A/D)芯片和视频编解码芯片。其中,A/D 芯片的主要作用是将音视频模拟信号转换成数字信号,该技术目前已经比较成熟。视频编解码芯片将 A/D 输出的数字信号进行编码转换成 MPEG-4 或 H.264 等标准码流,视频编解码技术是视频监控领域中的核心技术之一,2003 年发布的 H.264/AVC 视频编码标准以其卓越的视频压缩性能在最近十年逐步占据了主导地位,2013 年新一代的视频编码标准 H.265/HEVC 正式发布,压缩比相比 H.264 提升 40% 以上。近年来,百万像素监控摄像机市场占有率不断攀升,产生的大量视频数据对传输、后端存储产生了巨大压力。因此,使用高压缩比的视频编解码技术来降低传输带宽压力是未来视频监控发展的重要方向,H.265/HEVC 新标准将成为未来编解码主流。但同时 H.265 编解码算法的复杂程度也大幅上升,具备高压缩比的视频编解码技术的芯片将逐步占领市场。此外,越来越多的 DVR 开始采用 SoC 芯片解决方案,DVRSoC 芯片将 CPU 处理器、内存、外设接口等进行整合,集合录像机、画面分割器、云台镜头控制、报警控制和网络传输等功能于一体。

IPC SoC:IPCSoC 芯片通常集成了嵌入式处理器(CPU)、图像信号处理(ISP)模块、视音频编码模块、网络接口模块、安全加密模块和内存子系统,视频原始数据经过 ISP 模块处理后,传到视频编码模块进行压缩,然后通过网络传输到后端 NVR 接收处理并存储。可见,IPCSoC 芯片涵盖了视频监控的核心技术 ——ISP 技术和视频编解码技术。由于高清摄像机的普及给数据传输、后端运算存储都造成了较大压力,许多 IPC 厂商开始将视频内容分析功能(Video Content Analysis,VCA)集成到前端摄像机,目前 IPC 芯片基本都已集成了入侵探测、人数统计、车辆逆行、丢包检测等一些简单的视频分析功能,避免了将大量原始视频数据进行传输从而降低监控系统带宽、存储成本。

NVR (Network Video Recorder,网络硬盘录像机) SoC 芯片:NVR 系统的前端为网络摄像机 IPC,IPC 将视频信号传输至 NVR 进行存储,NVR 功能单一,仅视频传输与存储,更多视频分析功能放在后台服务器运行。随着 IPC+NVR 方案渐成主流,NVR 芯片也迎来了高速增长。

二、市场规模和增速

ISP 芯片:ISP 芯片的市场规模与模拟摄像机出货量直接相关,近年来我国模拟标清摄像机出货量逐步下降,模拟高清摄像机出货呈上升趋势,根据 IHS 统计,2016 年两者出货量合计 6733 万台,按照某上市公司招股说明书披露,2016 年其 ISP 芯片平均价格为 5.53 元 / 片,据此估算,市场规模大约为 3.7 亿。根据 IHS 的统计,近几年模拟标清和高清摄像机两者出货量的总和基本不变,未来伴随 ISP 芯片价格的下滑,预计市场整体较难有增长。

国内模拟摄像机出货量

来源:IHS

国内模拟摄像机出货量及增速

来源:IHS

DVR 芯片:根据 IHS 统计,近年来我国标清 DVR 出货量呈下降趋势,2013 年 ——2018 年的复合增长率为 - 8.3%,模拟高清 DVR 保持良好增长,2013 年 ——2018 年的复合增长率为 88.6%,两者合计出货量呈小幅上涨趋势,但增速趋缓。2016 年我国 DVR 出货量为 1152.78 万台,按照某上市公司招股说明书披露,2016 年其 DVR 芯片平均价格为 67.8 元 / 片,据此估算,市场规模大约为 7.8 亿。在 DVR 出货量增长整体趋缓的背景下,相应的 DVR 芯片市场也较难有增长。

国内两类 DVR 出货量

来源:IHS

国内 DVR 出货量及增速

来源:IHS

IPC soc 芯片:根据中安网的 《2016 中国安防行业调查报告》,2016 年国内共消耗 IPC 芯片 1.56 亿片,按照单颗芯片均价 20 元计算,国内 IPC 芯片规模大约为 30 亿人民币。网络摄像机近年来快速普及,根据 IHS 预测,网络摄像机未来增速仍会维持在 20% 以上。

中国专业安防市场 IPC 出货量

来源:IHS

三、市场竞争格局

在国产芯片崛起之前,安防芯片产业基本由国外企业所把控,主要是安霸、TI、NextChip 等巨头。随着中国视频监控行业的发展和国内安防芯片企业的崛起,视频监控芯片领域已经逐步实现国产化替代,安霸等国外芯片市场份额不断被蚕食。

从全球范围看,模拟摄像机的生产制造主要在中国,国内企业已经逐步在模拟摄像机的 ISP 芯片领域替代国外厂商,ISP 芯片的国内主要参与厂商是富瀚微(300613.sz),目前是海康威视最大的 ISP 芯片供应商。2013 年中国模拟摄像机制造市场总量为 6229.03 万部,富瀚微 2013 年 ISP 芯片销量 1526.73 万颗,据此推算,富瀚微 2013 年在国内 ISP 芯片市场份额为 24.51%。ISP 芯片领域的其他参与者是以 NextChip 为代表的韩国企业。

在 IPC SoC 芯片领域,目前该市场最主要的参与者包括海思、德州仪器(TI)、安霸,这些一线厂商已经能够提供成熟的支持 H.265 标准的 IPC SoC 芯片,其中华为海思凭借出色的性价比,在 2014 年就占据了 64% 的市场份额,挤出了国外巨头。当前,在安防监控网络化、智能化、高清化的发展趋势下,应用 IPCSoC 芯片的网络摄像机占比逐年提升,IPCSoC 芯片成为安防芯片厂商重点开拓的方向,富瀚微(300613.sz)、国科微(300672.sz)、北京君正(300223.sz)等芯片企业也将 IPC 芯片作为重点拓展方向,已有产品量产,不过目前还是应用于较低端的家用摄像头上,例如,富瀚微在 2014 年就有 IPCsoc 芯片量产,目前三款 IPCsoc 芯片中有两款是应用于海康威视的家用摄像头中,北京君正的 T10/T20 芯片已经应用在 360、小米大方、百度爱耳目等家用摄像头产品中。

2014 年国内 IPC SOC 市场份额

来源:IHS

在后端 DVR 设备上,DVR SoC 芯片厂商以海思、TI 为主,市场集中度较高,华为海思在 2014 年就占据了 79% 的市场份额,可见在这一领域已经基本实现了国产芯片替代,其他厂商在该领域缺乏竞争力。

2014 年国内 DVR SOC 市场份额

来源:IHS

在后端 NVR 设备上,目前主流 NVR 芯片解决方案厂商有华为海思、TI、Marvell 三家,市场上 NVR 主流的芯片方案主要有 TI DM816X 系列、海思 35XX 系列、Marvell ARMADAXP 系列这几种。目前除了海康威视的一些定位于高端的产品,其他厂家较少使用 TI 的 NVR 芯片,浙江大华、上海伟视清等市场上大部分的 NVR 厂家用的都是海思芯片。Marvell 是后起之秀,海康威视于今年 3 月份发布了基于 Marvell 芯片的 DS-96000 系列 NVR 产品,可接入 128 路高清网络摄像机,这是继上海伟视清于 2013 年 4 月份发布基于 Marvell 芯片后第二家正式发布基于 Marvell 芯片的 NVR 厂家。

Copyright © 2010-2021 深圳市好芯电子有限公司 版权所有 粤ICP备20057201号

监控回收网|深圳市好芯电子有限公司:www.jkhs.cn 回收热线:138-2873-8989(微信同号)

监控回收网-专业二手监控回收平台,超高价回收全新监控工程余料,拆机二手监控设备,回收各类监控摄像头,硬盘录像机,电警抓拍机,监控服务器,监控解码器等,全国上门回收,欢迎咨询合作。